(若需免费申请量化工具、Level2调试指导、代码源码,可戳联系我们-QuantX获取)

在量化投资领域,“小市值效应” 是被市场长期验证的经典规律 —— 市值较小的股票,往往能在长期维度展现出超越市场平均的收益能力。基于这一规律构建的小市值轮动策略,通过持续筛选、调整小市值股票组合,既抓住了小市值股的成长红利,又通过风险控制保障组合稳定性。结合回测中策略收益96.94%、大幅跑赢基准(沪深 300 仅 9.99%)的表现,我们从策略逻辑、核心优势与代码局部三个维度展开深度解析。

一、策略核心逻辑:小市值 + 轮动,双轮驱动收益

小市值轮动策略的核心逻辑,可拆解为 “小市值选股” 与 “周度轮动调仓” 两大环节,相互配合实现收益最大化:

(一)小市值选股:捕捉成长预期差

小市值公司业务规模小,只要核心业务有突破(如订单量增长、技术迭代成功),营收和利润增速往往远超行业大公司。同时,小市值股票易被市场 “低估”:机构资金对小票关注度低,一旦有资金挖掘其价值,股价会因 “预期修复” 快速上涨。

策略通过筛选全市场市值最小的一批股票,精准瞄准这类 “高成长、低关注” 标的,提前布局价值爆发前夜。

(二)周度轮动调仓:持续换血,永葆活力

市场风格和个股基本面动态变化:某只小票可能因短期题材炒作暴涨,也可能因业绩不及预期迅速走弱。策略设置每周一次调仓,给组合 “定期换血”:

-

卖出 “不再符合小市值 + 优质” 标准的股票(如市值变大、基本面恶化);

-

买入 “新的小市值潜力股”,让组合始终捕捉 “小市值成长红利”。

二、策略两大核心优势:收益与风险的平衡术

回测中,策略不仅收益碾压基准,风险指标也表现优异(最大回撤 12.96%、Sharpe 比率 1.41),源于两大核心优势设计:

(一)收益端:Alpha 能力突出,不依赖市场行情

策略的 Alpha(超额收益能力)达 0.22,Beta(与市场的相关性)仅 0.27—— 这意味着:

-

Alpha 能力:策略能持续创造 “超越市场的收益”,无需依赖大盘上涨;

-

Beta 低相关性:大盘跌时,策略跌得更少;大盘涨时,策略涨得更多。

从回测曲线看,2024 年市场震荡期,沪深 300 反复波动,而策略收益 “稳步爬坡”,正是 Alpha 能力的直观体现。

(二)风险端:三重过滤 + 止损,把风险锁死

策略通过 “选股过滤 + 止损机制 + 分散持仓” 三重手段,严格控制组合风险:

-

选股过滤:筛选时直接排除 “开盘涨跌停、停牌、ST/*ST / 退市股”,从源头规避 “流动性陷阱” 和 “退市风险”;

-

止损机制:单只股票浮亏 **20%** 立即清仓,避免 “单一个股暴雷拖垮组合”;

-

分散持仓:组合同时持有 10 只股票,单只仓位不超过 10%,进一步稀释个股风险。

回测中12.96% 的最大回撤,验证了这套风险控制体系的有效性 —— 既能享受小市值高收益,又能把极端风险锁死在可控范围。

三、代码局部解析:从初始化到选股,看策略如何落地

策略的 “收益与风险平衡”,最终通过代码逻辑实现。以下选取初始化、选股、调仓三个核心环节的局部代码,解析其运行机制:

(一)初始化函数:策略的 “规则总纲”

关键作用:

-

定义核心参数:持仓数量、基准指数、价格计算模式、滑点、交易成本;

-

规划执行节奏:“先止损,再选股,后调仓”,将风险控制置于交易首位;

-

保障实盘还原:采用真实价格、贴合 A 股的手续费设置,让回测更贴近实盘结果。

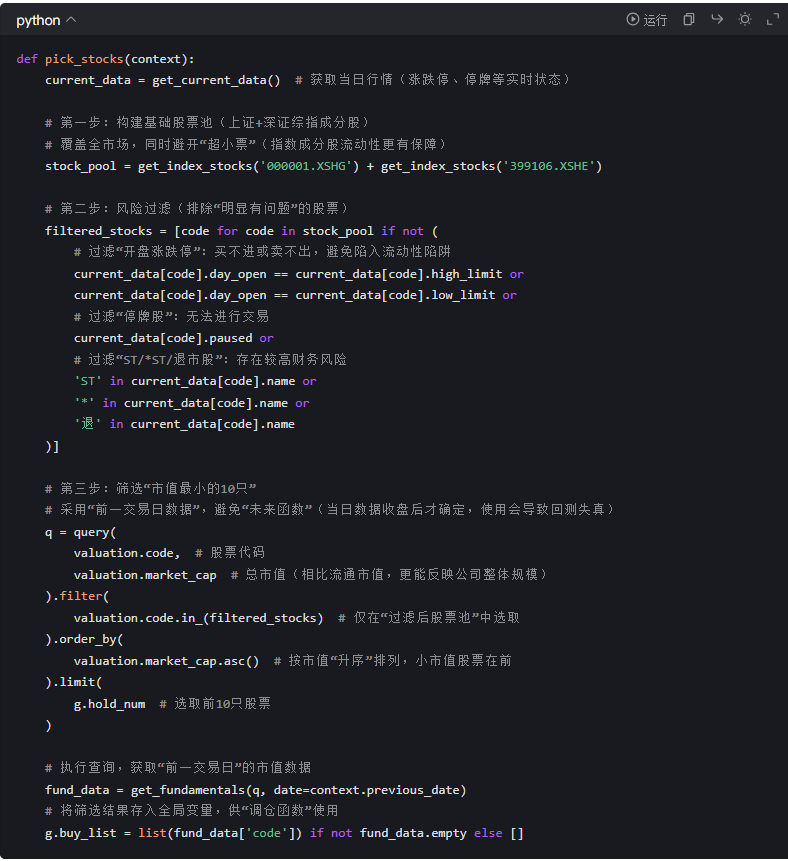

(二)选股函数:从全市场到 “小市值潜力股”

关键设计:

-

股票池选择:用 “上证 + 深证综指成分股”,既覆盖全市场,又避免 “超小票” 的流动性风险;

-

风险过滤:从 “交易层面(涨跌停、停牌)” 和 “基本面层面(ST、退市)” 双重排除风险标的;

-

避免未来函数:使用context.previous_date(前一交易日)的数据选股,保证回测 “公平性”。

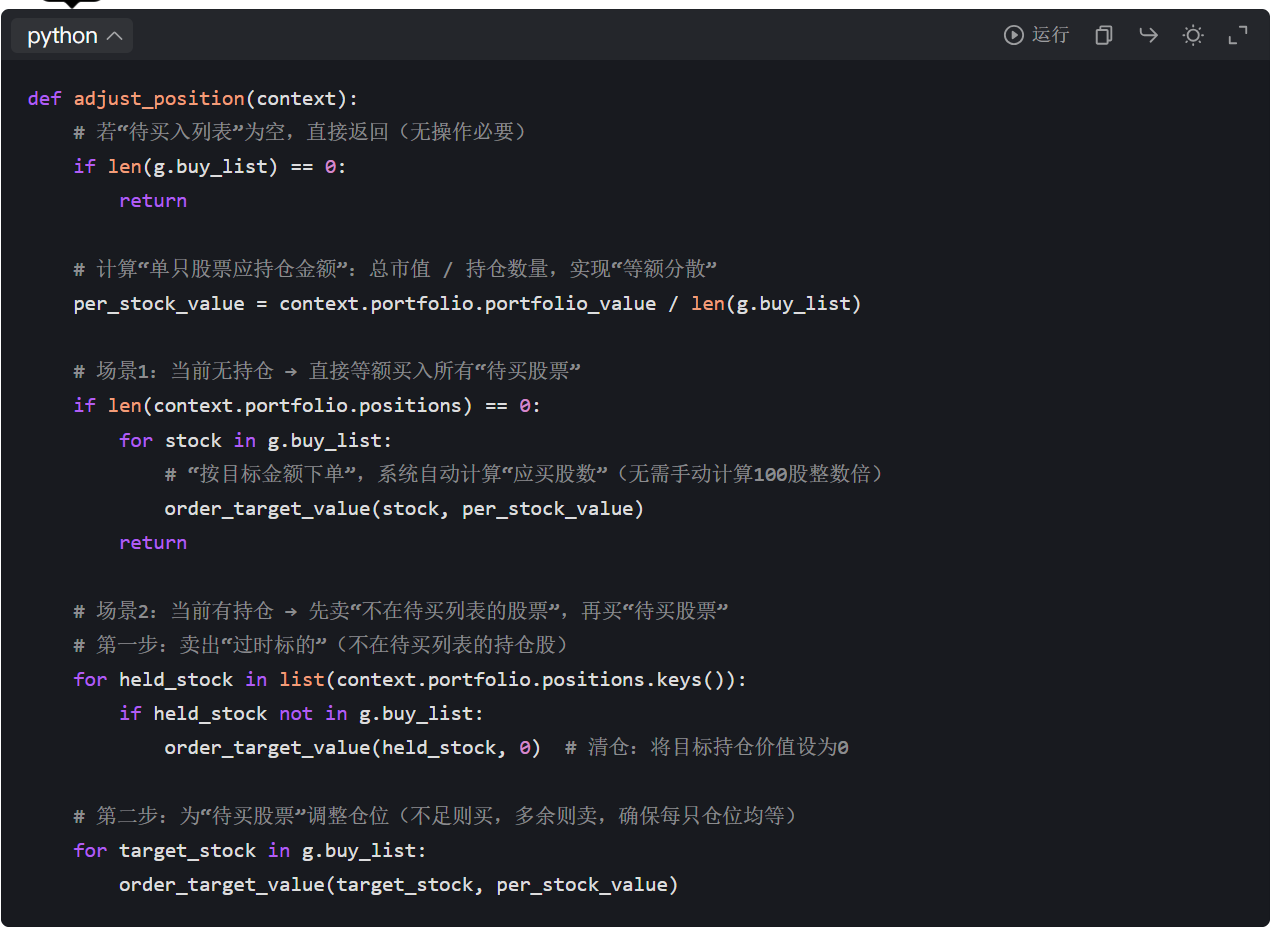

(三)调仓函数:卖出旧标的,买入新潜力

关键逻辑:

-

资金等额分配:每只股票持仓金额 = 总市值 / 持仓数量,避免 “单只仓位过高” 导致风险集中;

-

先卖后买:先清仓 “不符合条件的旧股”,再买入 “新潜力股”,避免 “资金不足导致买入失败”;

-

自动算股数:使用order_target_value(按金额下单),无需手动计算 “100 股整数倍”,且能处理 “零股” 问题(A 股最低 100 股起买,零股自动舍去)。

四、实盘启示:回测≠实盘,这些细节要注意

回测成绩亮眼,但实盘操作需更谨慎,以下三点是关键:

(一)交易成本:滑点、佣金对收益的 “侵蚀”

回测中设置 “2% 滑点” 是偏保守的模拟,但实盘遇到 “极端行情”(如涨停板开板、利空跌停),滑点可能更高;此外,若资金量小(如 10 万以下),“每笔最低 5 元佣金” 会让实际佣金率远超 “万 3”(比如买 1 万元股票,佣金 5 元,实际佣金率为 “千 5”)。

应对:实盘前,用 “更激进的滑点”(如 3%-5%)重新回测,评估收益缩水幅度;资金量小的投资者,可考虑 “降低调仓频率”(如从 “周度” 改为 “双周度”),减少交易成本。

(二)参数动态调整:根据市场环境优化

回测中 “持仓 10 只、周度调仓、20% 止损” 是有效参数,但实盘需 “动态调整”:

-

市场波动大时:可将 “持仓数量” 从 10 只增至 15 只,进一步分散风险;

-

小市值行情低迷时:可暂时 “降低调仓频率”(如改为 “双周调仓”),避免 “频繁换股导致收益被摩擦”;

-

个股流动性差时:在 “选股环节” 加入 “成交额过滤”(如近 20 日平均成交额低于 5000 万的股票不选),避免 “想卖卖不出”。

(三)心理建设:接受短期波动

小市值股票天然 “波动大”,即使策略长期收益好,短期也可能跑输大盘(如 2017-2019 年小市值曾长期低迷)。实盘时需做好 “心理建设”,相信策略的长期逻辑,避免因短期波动盲目放弃。

五、总结

小市值轮动策略是 “经典因子 + 量化执行” 的成功范例:既抓住 “小市值成长” 的收益本质,又通过 “风险控制 + 轮动调仓” 保障组合稳定性。回测的高收益验证了逻辑的有效性,但实盘仍需关注 “交易成本、参数动态调整、心理建设” 等细节。对于量化新手,建议先以 “模拟盘” 或 “小资金” 测试,逐步摸索实盘与回测的差异,再考虑扩大仓位。

(若需免费申请量化工具、Level2调试指导、代码源码,可戳联系我们-QuantX获取)

声明:本站所有文章,如无特殊说明或标注,均为本站原创发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。

评论(0)